Organizar las finanzas personales no siempre es fácil. Entre gastos fijos, caprichos, imprevistos y el deseo de ahorrar, muchas personas sienten que el dinero “desaparece” antes de fin de mes. El método 50/30/20 es una herramienta sencilla y efectiva para dar estructura a tu presupuesto y mantener el control sobre tus ingresos.

En este artículo veremos en qué consiste, cómo aplicarlo y ejemplos prácticos con diferentes niveles de ingresos.

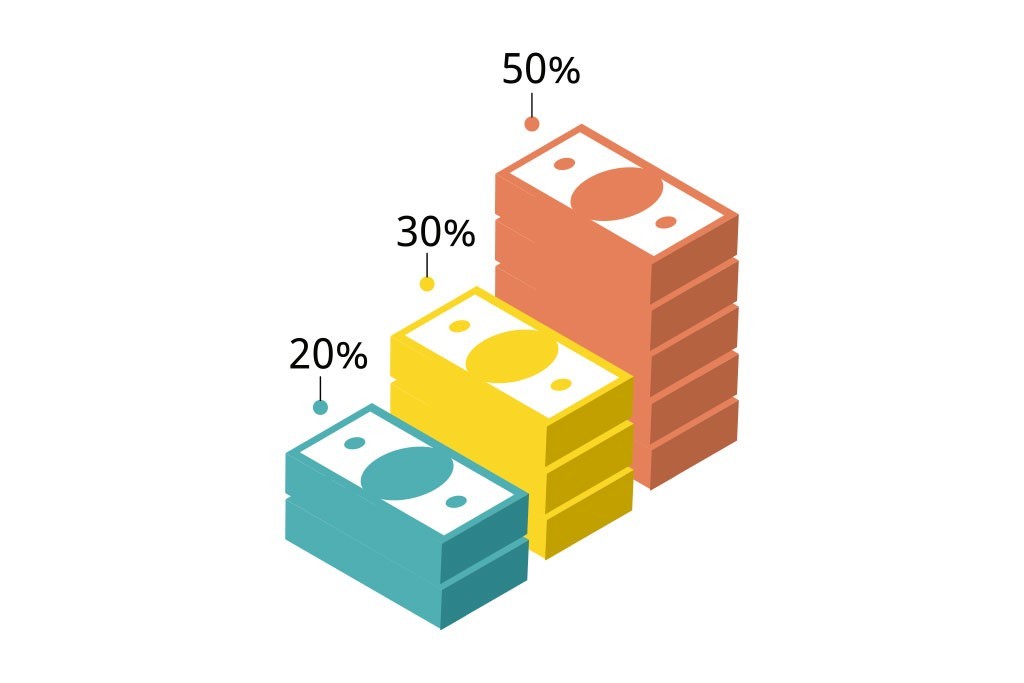

¿En qué consiste el método 50/30/20?

El método fue popularizado por la senadora estadounidense Elizabeth Warren y se basa en dividir tus ingresos netos mensuales (lo que realmente recibes después de impuestos) en tres grandes categorías:

- 50% para necesidades: gastos básicos e indispensables.

- 30% para deseos: gastos no esenciales, pero que mejoran tu calidad de vida.

- 20% para ahorro e inversión: dinero destinado a construir tu patrimonio y alcanzar metas financieras.

1. El 50% para necesidades

Aquí entran todos los gastos esenciales que no puedes evitar. Incluye:

- Vivienda: alquiler o hipoteca.

- Servicios: electricidad, agua, gas, internet.

- Alimentación básica.

- Transporte para ir al trabajo o estudiar.

- Seguros de salud o del hogar.

- Deudas mínimas obligatorias.

Ejemplo: Si ganas 2,000 € netos al mes, el 50% equivale a 1,000 €. Ese monto debería cubrir tu alquiler, servicios, comida y transporte.

2. El 30% para deseos

Este apartado es para gastos que no son estrictamente necesarios, pero que aportan comodidad, ocio o placer:

- Salidas a restaurantes.

- Viajes y vacaciones.

- Suscripciones de entretenimiento (Netflix, Spotify…).

- Ropa y compras no esenciales.

- Tecnología o gadgets.

Ejemplo: Con 2,000 € de ingreso neto, el 30% serían 600 €. Aquí puedes incluir tus actividades de ocio sin sentirte culpable, siempre que no afecten tus necesidades ni tu ahorro.

3. El 20% para ahorro e inversión

Esta parte es la más importante para tu futuro financiero. Incluye:

- Ahorro para fondo de emergencia.

- Inversión en fondos indexados, acciones o planes de pensiones.

- Amortización anticipada de deudas.

- Ahorro para objetivos específicos (compra de vivienda, estudios, emprendimiento).

Ejemplo: De 2,000 €, el 20% serían 400 €. Si no tienes un fondo de emergencia, este debería ser tu primer objetivo. Una vez cubierto (3 a 6 meses de gastos), puedes destinar más a inversiones.

Ejemplos prácticos con diferentes ingresos

Veamos cómo se aplicaría el método 50/30/20 según distintos niveles de ingresos netos mensuales:

Caso 1: 1,200 € al mes

- Necesidades (50%): 600 €

- Deseos (30%): 360 €

- Ahorro/inversión (20%): 240 €

Caso 2: 2,000 € al mes

- Necesidades: 1,000 €

- Deseos: 600 €

- Ahorro/inversión: 400 €

Caso 3: 3,500 € al mes

- Necesidades: 1,750 €

- Deseos: 1,050 €

- Ahorro/inversión: 700 €

Ventajas del método

- Simplicidad: no requiere cálculos complicados ni hojas de Excel avanzadas.

- Flexibilidad: puedes adaptarlo a tu situación personal y ajustar los porcentajes si es necesario.

- Disciplina automática: fomenta el hábito de ahorrar e invertir cada mes sin tener que “ver qué sobra”.

- Visión clara: te permite identificar rápidamente si estás gastando demasiado en alguna categoría.

Limitaciones y ajustes necesarios

El método 50/30/20 es una guía, no una regla rígida. En ciudades con alto costo de vida, como Madrid o Barcelona, puede ser difícil mantener el 50% para necesidades. Si tu alquiler ya representa un 40% o más de tus ingresos, deberás reducir el porcentaje destinado a deseos o ahorro temporalmente.

Asimismo, si tienes deudas con intereses altos, podría ser recomendable destinar más del 20% al pago de esas deudas antes de aumentar tus inversiones.

Consejos para aplicarlo con éxito

- Calcula tus ingresos netos exactos: no uses el salario bruto, sino lo que efectivamente recibes cada mes.

- Clasifica bien cada gasto: a veces confundimos deseos con necesidades. Por ejemplo, comer fuera no es una necesidad si puedes cocinar en casa.

- Automatiza el ahorro: programa transferencias automáticas al inicio de cada mes hacia tu cuenta de ahorro o inversión.

- Revisa y ajusta cada 3-6 meses: tus ingresos o gastos pueden cambiar, y tu presupuesto debe adaptarse.

Conclusión

El método 50/30/20 es una herramienta sencilla que te ayuda a distribuir tus ingresos de manera equilibrada entre vivir el presente, disfrutar de la vida y construir un futuro financiero sólido. Aunque no siempre es posible seguirlo al pie de la letra, tomarlo como referencia puede marcar una gran diferencia en tus finanzas personales.

Lo importante no es aplicar el método de forma perfecta desde el primer mes, sino comenzar a tener una estructura y el hábito de planificar tu dinero. Con el tiempo, verás cómo esa disciplina se traduce en mayor tranquilidad económica y en la posibilidad de alcanzar tus metas.